SK하이닉스의 2분기 실적이 발표됐다. 간단한 기업 및 사업소개와 함께 실적 리뷰를 해보고자 한다. 따로 배경지식이 없는 분들도 이해할 수 있도록 작성하였다.

곧 본 포스팅을 해설하는 유튜브 영상도 올릴 예정이다.

- 기업 소개

- 실적 요약

- 가이던스

1. 기업 소개

개요

| 기업명 | SK하이닉스 |

| 시총(7.26) | 85조 |

| 실적발표전일 주가 | 117,000 |

| 실적발표후 종가 | 116,000(-0.85%) |

| P/E | 16.7x |

| P/B | 1.61x |

| ROE | 12.05% |

주가 추이

사업 개요

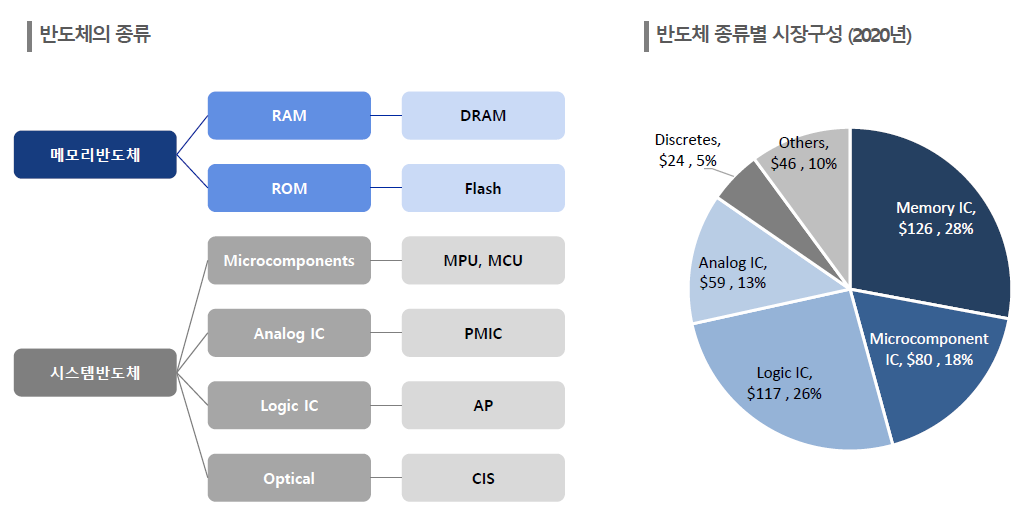

- 시장규모 약 150조에 달하는 메모리 반도체 시장의 핵심 기업 중 하나

<글로벌 메모리반도체 시장 규모>

- 메모리반도체 시장의 핵심 상품은 D램과 낸드플래시이며 각각의 비중은 약 56%, 41% 정도이다

- 하이닉스는 D램 매출 비중이 높다 약 73%의 매출이 D램에서 발생한다

- D램 시장에서 하이닉스의 점유율은 약 23%로 삼성전자에 이은 2위이다

- 낸드시장은 D램 시장대비 경쟁이 치열한데 하이닉스의 점유율은 12.3%로 4위이다. 그러나 현재 완료단계인 인텔 낸드사업부 인수 후에는 점유율이 약 20%가 되어 2위 업체가 된다

- 현재 하이닉스는 D램에서는 EUV장비를 도입한 1anm제품 양산, 낸드에서는 176단 제품 양산을 준비중이다

2. 실적 Review: 컨센서스 부합

- 매출: 전년 동기(2020.2Q) 대비 20% 성장

- 영업이익: 전년 동기 대비 42% 성장

| 항목 | 2Q 잠정 | 예상치 | 전년동기 (2020. 2Q) |

비고 |

| 매출 | 10.3조 | 9.9조 | 8.6조 | Bit Growth: Dram +Mid Single% / Nand +Low single% ASP: Dram +High Teen% / Nand +10% |

| 매출원가 | 6.0조 | 5.8조 | M16(이천 신규 공장) 초기 가동 비용으로 인해 소폭 상승 | |

| 매출총이익 | 4.3조 | 2.7조 | ||

| 판관비 | 1.6조 | 1.4조 | 인건비 상승 반영 | |

| 영업이익 | 2.7조 | 2.7조 | 1.9조 | |

| 세전이익 | 2.8조 | 2.7조 | 1.7조 | |

| 당기순이익 | 2.0조 | 1.9조 | 1.3조 | |

| 영업이익률 | 26.1% | 27.5% | 22.7% | |

| 순이익률 | 19.3% | 19.2% | 14.8% |

- Q: DRAM 빗그로스 한자릿수 중반 성장 NAND 빗그로스 한자릿수 초반대 성장

-> PC, 그래픽, 컨슈머향 제품의 견조한 수요에 더해서 서버향 제품의 수요 회복세가 맞물리면서 빠르게 개선 - P: DRAM 가격 전분기 대비 10% 후반대 상승 NAND 가격 전분기 대비 약 10% 상승

<디램 가격 추이>

3. 가이던스 분석

시장전망 by SK하이닉스

- D램 수요 성장률 상향 조정 (연간 +20% 초반대)

- 낸드 수요 성장률 상향 조정 (연간 +30% 중후반대)

->기업용 PC 수요가 하반기 PC 수요 견인할것

->5G 모바일 모델 확산과 하이엔드 시장 확대로 모바일 수요도 양호할 것

-> 서버 시장 신규 데이터센터 투자 확대로 하이퍼스케일러 고객 수요 증가할 것. CPU 신모델 출시로 교체수요 본격화될것

투자(CAPEX)전망 by SK하이닉스

- 공급 업체들의 D램 재고가 실제 가져야 하는 것보다 상당히 낮은 수준에 머물러 있음. 따라서 증가하는 수요를 따라가기 위해서는 내년 생산분을 위한 캐팩스가 필요. 이를 위해 1분기에 발표했던 내년 캐팩스의 올해중 조기집행은 계획대로 진행중임. 전체적인 캐팩스 규모는 4분기 수요 변화에 따라 크게 변화 없는 수준으로 집행될 것.

주요이슈

- 인텔 낸드 사업부 인수 하반기 승인 기대. 총 8개국 중 7개국은 승인, 중국만 남음

'경제_공부합시다! > [산업공부] 반도체' 카테고리의 다른 글

| 반도체 8대 공정 소개(웨이퍼, 포토레지스트, 노광공정 등) (0) | 2021.08.01 |

|---|