전기차 생산 업체들은 1회 충전시 주행 가능거리를 내연기관만큼 늘리고자 한다. 이를 위해서는 배터리의 성능 개선이 필수이다. 이에 따라 2차전지 업체는 1)베터리 에러지밀도를 올리거나 2)배터리관리시스템의 성능을 개선시키는 발전으로 공격적인 투자를 하고 있다. 4대 소재(양극재, 음극재, 분리막, 전해액)을 중심으로 발전 방향을 살펴보자.

음극재의 발전 방향: 실리콘 첨가

양극재는 니켈 함량을 높이면서 에너지밀도를 개선시키는 방향으로 발전했지만 음극재는 자체적으로 에너지 밀도를 개선시킬 방법이 제한적이었기 때문에 발전이 상대적으로 더뎠다.

최근에는 음극재의 원료인 흑연(인조/천연)에 실리콘을 첨가하여 에너지 밀도를 개선시키는 추세이다. 이는 실리콘의 특성에 기반하는데, 실리콘의 에너지밀도는 탄소의 약 10배에 달하기 때문이다.

이론상 흑연 계열 음극재는 1g당 용량 한계가 370mAh 내외이나 이를 실리콘 계열 물질로 대체하면 1g당 용량을 1500mAh까지 상승시킬 수 있다. 또한 실리콘 음극재는 리튬이온을 받아들이는 속도도 빨라 충전 시간을 단축할 수 있다.

그러나 실리콘은 에너지 밀도는 우수하지만 관리가 쉽지는 않다. 팽창하는 특성, 효율이 낮으며 수명 또한 짧다는 단점이 존재하기 때문이다. 따라서 음극재 내 실리콘 첨가 비중은 10%정도가 상한으로 보고있다.

실리콘 첨가제와 관련하여 주목할 국내 기업은 대주전자재료와 SK머티리얼즈이다. 대주전자재료는 2019년 실리콘산화물을 상용화해서 포르쉐 타이칸에 공급한바있다.

<포르쉐 타이칸>

SK머티리얼즈는 미국 음극재 기업 '그룹14테크놀로지'와 합작사를 설립한다고 밝혔으며 이를 통해 실리콘 음극재 사업으로 공격적으로 확장해나갈 것으로 예상된다.

여기에 조금의 첨가제를 넣으면 배터리의 성능이 크게 개선된다. 예를들어 천보가 생산하는 F전해질을 첨가할 경우 충전과 방전 반복시 배터리 용량 감소폭이 크게 줄어든다. 즉 배터리를 더 오래 사용할 수 있게 된다는 것이다.

<천보가 생산하는 2차전지 전해액 첨가제>

천보 얘기를 잠깐만 하자면 천보의 주력 제품인 F전해질은 천보가 최초로 양산에 성공한 제품이다. 현재 일본촉매, 중국 켐스펙 등도 생산하고 있지만 천보는 생산성과 가격 경쟁력을 앞세워 점유율 1위를 기록하고 있다.천보의 P전해질은 여러 업체가 생산하고 있지만 천보의 원가 경쟁력이 타사 대비 높다. D 전해질은 일본 업체가 특허를 보유하고 독점 생산하는 제품이지만 천보의 생산성이 입증되면서 천보 또한 일본 업체로부터 위탁 생산 수주를 받고 있는 상황이다.

다시 첨가제 얘기로 돌아오자.

전해액은 염(12%)+용매(85%)+첨가제(3%)로 구성되는데 첨가제의 부피 용량 비중은 가장 낮지만 원가비중은 가장 높다. 그만큼 첨가제가 핵심이라는 얘기이다.

전기차 생산 업체들은 1회 충전시 주행 가능거리를 내연기관만큼 늘리고자 한다. 이를 위해서는 배터리의 성능 개선이 필수이다. 이에 따라 2차전지 업체는 1)베터리 에러지밀도를 올리거나 2)배터리관리시스템의 성능을 개선시키는 발전으로 공격적인 투자를 하고 있다. 4대 소재(양극재, 음극재, 분리막, 전해액)을 중심으로 발전 방향을 살펴보자.

양극재 발전방향

양극재 발전의 핵심은 1)하이니켈, 2)단결정화, 3)리사이클, 4)건식전구체 이다.

1) 하이니켈

니켈의 비중을 올리는 것이다. 대부분의 양극재 생산 업체들이 채택하는 NCM, NCA 양극재에서 N 즉 니켈은 '힘'을 담당한다. 나머지 성분들은 안정성을 담당한다고 보면 된다. 따라서 하이니켈 배터리는 니켈 비중을 올려서 에너지 밀도를 올린다는 것이다. 현재 에코프로비엠, 포스코케미칼, L&F 등은 니켈,코발트,망간을 각각 8:1:1의 비율로 혼합하여 양극재를 제조하는데 에코프로비엠은 니켈 함량을 93%까지 올리는 기술을 개발중이다.

<하이니켈 배터리 생산 비중 전망>

주황색 부분이 하이니켈 배터리의 비중이다.

2) 단결정화

배터리 셀 제조시 압연 공정을 거치게 되는데 이때 양극 소재 분말이 잘게 부서지게 된다. 그러면서 다소간의 부반응을 일으키게 되고 이후 잔해물들을 씻어내는 공정도 추가로 필요하게 된다. 그런데 단결정 양극분말의 경우 압연시에도 부서지지 않기 때문에 공정 효율성이 크게 올라간다. 참고로 단결정 양극재 개발은 국내업체 중 에코프로비엠이 가장 앞서있다.

폐배터리 혹은 폐양극재를 재활용하는 기술이다. 이것이 중요한 것은 양극재의 원가 절감이 가능하게 되기 때문이며 이는 곳 전기차가 내연기관차보다 싸지는 것에 기여할 수 있다는 의미이다. 리사이클 과정을 자세히 알 필요까지는 없어보인다. 다만 리사이클 업체는 꼭 눈여겨보자. 성일하이텍, GEM, 유미코어, 에코프로CNG 등이 리사이클 사업을 영위하고 있다.

4) 건식전구체

양극재 제조공정 단순화와 원가절감의 핵심 기술이다. 아직까지 상용화 단계는 아니나 테슬라에서도 추구하는 방향이기 때문에 머지않아 상용화가 가능할 수 있을 것으로 기대된다. 간단하게 개념만 언급하자면 기존 양극재의 원료에 황산용액이 들어가는데 건식 전구체는 이를 넣지 않고 제조하는 것이다. 따라서 제조 공정이 간소화해지고 유틸리티 비용도 감소하는 것이다.

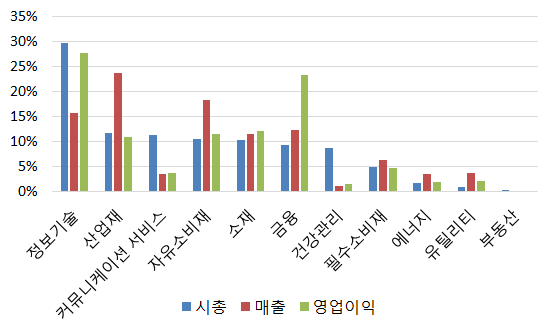

전 세계 시총규모는 MSCI All Country Index 기준 약 9경 2,231조원 수준이다. 실제로는 더 크지만 일단 대부분의 기관에서 벤치마크로 이용하는 MSCI ACWI기준으로는 저정도라고 감을 잡자.

그렇다면 국가별 / 산업별 시총은 어떻게 구성되어 있을까?

지역별 시총

미국의 비중이 약 60%로 압도적이다. (다만 위에서 언급했든 MSCI ACWI 지수에 모든 종목이 포함되는 것은 아니라는 것을 염두해두자) 아래 표를 보면 한국 주식에만 투자하는 것은 너무나 편중된 포트폴리오를 갖게 되는 것임을 알 수 있다. 한국 시장이 전세계에서 차지하는 규모는 단 1.5%이기 때문이다.

<국가별 시가총액 비중>

자료: 블룸버그

산업별 시장 규모 & 시총

이번에는 산업별로 살펴보자. 산업을 볼때는 시장 규모에 대한 감을 익히는 것이 중요하다. 시장규모는 일반적으로 해당 업종 기업들의 매출의 합으로 계산한다. 전체적인 매출을 알고 영업이익률을 이해하면 산업에 대해 이해하는데 큰 도움이 되며 밸류에이션에 대한 감을 잡는것도 용이하다.

GICS 3 산업분류에 해당하는 69개의 산업에 대한 매출 규모 및 시총을 확인해보자.

<산업별 시장규모(매출)&시총> (단위: 조원, 매출순)

자료: 블룸버그자료: 블룸버그

시장규모 1위는 음식료 및 필수 리테일 산업이다. 약 5,659조 규모의 시장이다. 한글로 해석하니 감이 잘 오지 않는다. 편입 종목을 보면 이해하기 쉽다. 맥도날드, 스타벅스 등이 Food & Staples Retailing 산업에 속해있다. 그런데 요 산업의 시총은 1349조로 상당히 낮다. 이는 영업이익률이 그만큼 낮고 산업의 성장성도 높지 않은 탓에 낮은 밸류에이션(P/E 등)을 부여받았기 때문이다.

시장규모 5위의 자동차 산업도 살펴보자. 매출과 시총이 거의 동일하다. PSR 기준 1배의 밸류에이션을 받고 있다는 것이다. 반면 시장규모 26위의 반도체&반도체 장비산업은 시장규모는 533조인데 시총은 3,707조이다. 영업이익률(약7% vs 25%)의 차이 및 성장성의 차이에 따라 다른 밸류에이션을 받기 때문이다.

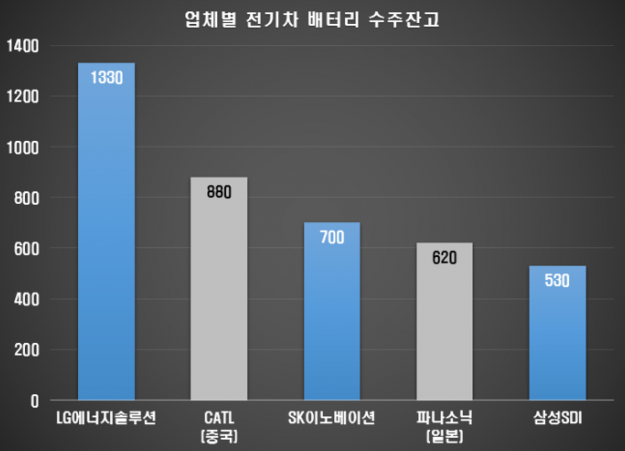

글로벌 주요 생산기업은 국내3사(LG에너지솔루션, SK이노베이션, 삼성SDI) + 일본의 파나소닉 + 중국의 CATL이다.

각각의 점유율은 아래와 같다. CATL이 1위이다.

자료: SNE리서치

2-2. 베터리-자동차 합작업체 현황

안정적으로 배터리를 공급받고자 하는 자동차 메이커들의 수요에 의해 주요 배터리 셀 업체들과 글로벌 자동차 메이커들의 JV 설립이 추세이다. LG와 SK 는 각각 GM과 포드와 JV를 설립했다. 참고로 삼성SDI는 스탤란티스와 JV를 설립할 것이라는 루머가 있다.

3. 배터리 산업은 '수주산업'이다

EV 자동차 메이커들의 모델별 생산계획은 보통 5년 단위로 수립된다. 즉 신제품을 출시할 경우 해당 모델은 5년간은 특정 베터리업체의 물량만 받게 된다는 것이다. 따라서 배터리 산업은 초기 선점 효과가 중요하다. 따라서 배터리 산업을 분석할때는 수주잔고를 중요하게 본다.

<주요 배터리 업체별 수주잔고 추정_2021.1Q>

자료: SNE리서치

4. 배터리의 용량 단위 및 가격

1) 전기차 배터리의 용량 단위

전기차 배터리의 용량 단위는 KWh(키로와트시)이다. 이는 1KW의 일률로 1시간동안 일을 할 수 있는 전력량이다. 사실 이렇게 말하면 전기전자 전공생이 아니면 도통 뭔 소린지 감이 안온다.

스마트폰과 비교하면 이해가 쉽다. 스마트폰 한대당 배터리 용량은 10~14KW이다. 참고로 순수전기차(BEV) 한대에는 보통 60KWh의 배터리가 들어가는데 이를 스마트폰으로 환산하면 약 4천~6천대의 스마트폰용 배터리가 들어가는 셈이다. 2025년 부터는 컴퓨팅 등 전력 소모가 급증할 것으로 전망되며 이에 따라 대당 배터리 용량은 평균 80KWh에 이를 것으로 보인다.

2) 전기차 배터리의 가격

용량당 가격 즉 KWh당 가격으로 표기한다. 배터리는 셀->모듈->팩 단위로 이루어지는데 현재 팩 기준으로 $150/KWh이다. 참고로 팩 기준으로 $100/KWh가 내연기관차와 전기차의 가격이 같아지는 지점이다. 이는 약 2024년경 달성될 것으로 보고있다.

자료: 삼성SDI자료: 하나금융투자

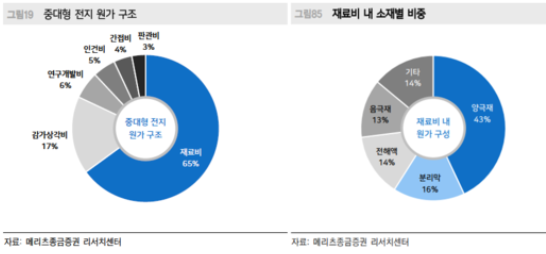

5. 높은 마진을 기대하기 어려운 배터리 원가 구조

배터리 업체들의 영업이익률은 높지 않다. 10%가 넘기 쉽지 않다. 원재료비 비중이 매우 높기 때문에 높은 마진을 얻기 쉽지 않기 때문이다. 아래 표를 보면 왜 에코프로비엠과 천보의 주가가 고공행진을 하는지 알 수 있을 것이다. 에코프로비엠의 경우 수직 계열화를 통해 마진이 극히 박한 양극재 업계에서 한자리수 후반의 이익률을 얻고 있다. 천보의 경우 동종 업계가 맞을까 싶을 정도로 급이 다른 이익률을 보이고 있다.

<2021 2분기 기준 OPM, NPM>

<중대형 전지 원가 구조, 재료비 내 소재별 비중>

배터리 제조 원가 중 재료비의 비중이 무려 65%이다. 참고로 반도체의 경우 원재료 비중이 약 26%이다.

1. 2차전지 폼펙터의 3가지 종류(원통형/ 각형/ 파우치형) 이해 2. 자동차 메이커별 베터리 폼펙터 채택 현황 3. 베터리셀 제조사별 폼펙터 생산 현황 4. 폼펙터별 장단점

일단 폼팩터의 뜻은 '하드웨어의 구성, 배열 및 형태'를 의미한다. 배터리 형태라고 해도 되지만 뭔가 있어보이기 위해 본 포스팅에서는 폼팩터라는 말을 자주 사용하고자 한다.

베터리 폼펙터의 3가지 종류

배터리의 형태는 크게 세가지로 나뉜다. 흔히 아는 건전지의 형태인 원통형, 대형 기기에서 자주봤던 각형, 그리고 파우치형이 그 주인공이다.

<형태별 베터리> 원통형, 각형, 파우치형

자동차 제조사별 베터리 폼팩터 채택 현황

전기차 탑2인 테슬라와 폭스바겐만 보면 테슬라는 원통형을, 폭스바겐은 각형 위주로 사용중이며 원통형도 일부 채택하고 있는 상황이다. 점유율은 각형 > 파우치형> 원통형 순이다.

각형

파우치

원통형

테슬라, 폭스바겐, BYD, 도요타, 포드, 아우디

현대기아, 벤츠 르노닛산, 볼보

테슬라, 폭스바겐

업계에서는 전기차 배터리가 하나의 폼팩터로 단기간에 표준화할 가능성은 낮은 것으로 보고 있다. 전기차 시장 자체가 빠르게 성장하고 있기도 하지만, 공급 자체가 극도로 부족한 상황이기 때문에 일단은 모든 폼펙터를 골고루 사용할 수 밖에 없기 때문이다. 그러나 장기적으로는 하나의 유형으로 표준화할 가능성이 높다.

따라서 자동차 메이커들이 채택하는 베터리의 흐름을 잘 주시해야한다. 최근의 트렌드는 자동차 제조사와 베터리셀 제조사와의 합작 법인 설립인데 이때 자동차 제조사는 당연하게도 자사에서 사용하는 베터리 형태를 생산하는 셀 제조사를 선택할 수 밖에 없기 때문이다.

폭스바겐은 최근 2030년까지 각형 비중을 확대하고 자체 생산도 확대한다는 계획을 발표했다. 각형을 주로 생산하는 CATL과 BYD와 함께 중국 시장 확대를 노리는 것으로 보인다.

베터리셀 제조사별 폼펙터 생산 현황

현재 베터리셀 제조사들의 베터리 폼펙터 생산 현황은 아래와 같다.

원통

각형

파우치

LG엔솔, 삼성SDI

삼성SDI, CATL, BYD

LG엔솔, SK이노베이션, CATL

베터리셀 제조사별 폼펙터 관련 사업 현황까지 훑어보자.

[LG 에너지솔루션]

주력은 파우치, GM,포드,볼보, 닛산, 현기차 등이 사용

원통형도 생산중(테슬라향 공급), 최근 원통형 생산 라인 증설하여 원통형 확대에 대비(미국 전기차 스타트업의 경우 테슬라의 영향으로 원통형을 사용하는 경우가 많기 때문)

각형 진출 가능성은 낮음. 폭스바겐이 각형 집중은 아쉽긴하나 LG가 입을 타격이 크진않음. 폭스바겐은 한 업체에 물량을 몰아주진 않기 때문

[삼성 SDI]

삼성은 안정성 측면을 중시하여 초기부터 각형에 집중해왔음

각형을 주력으로 하면서 테슬라를 중심으로 성장중인 원통형도 확대

원통형은 미국 전기차 스타트업인 '리비안'에 공급하였고 전동공구 자전거 등 다양한 기기와 모빌리티에서 쓰이는 등 가능성이 보이고 있음

현재 울산, 중국, 헝가리에 있는 공장 증설 검토중, 유럽 전기차 시장을 겨냥해 헝가리 공장을 증설하는 방안 검토중.

[SK이노베이션]

파우치에만 집중하는 전략, 현기차와 함께 개발하는 배터리도 파우치형임

중장기적으로 다른 폼팩터도 생산 가능하겠지만 전기차 확산 속도가 빨라 배터리 초과수요 상황이기 때문에 당분간 파우치에 집중해도 문제는 없다는 입장

아직 기술적 발전 여지가 많기 때문에 각 유형별 경쟁속에 품질 개선이 이루어지는 단계이며 대세가 확정되려면 아직 멀었다는 입장

그런데!! 최근 각형 베터리 경력직 채용 진행중. 각형 진출도 기대됨.

[CATL]

테슬라, 폭스바겐, 르노, 스텔란티스, GM, 현대차, 포드, BMW, 도요타 등 세계 주요 완성차 업체들 대부분 CATL 제품도 사용

파우치형과 각형 모두 제작. 형태의 다양성 뿐만 아니라 LFP, NCM 등 두루 양산해 완성차 업체들의 다양한 니즈를 충족

테슬라와 기존 22년 6월까지였던 계약 기간을 2025년 12월로 늘림, 테슬라가 필요로하는 원통형을 생산하지는 않는 대신 '셀투팩', '셀투카' 기술로 테슬라에 공급

폼펙터별 장단점

장점

단점

원통형

가장 오래된 2차전지 형태, 상대적으로 저렴하고 안전성도 우수하다

셀당 높은 에너지를 내기 어려워 다른 유형 대비 많은 배터리를 넣어야 한다. 디자인에 한계가 있을 뿐만 아니라 관리가 어렵고 수명도 비교적 짧다

예를 들어 EUV장비를 유일하게 생산하여 매우 넓은 경제적 해자를 보유한 네덜란드의 ASML은 포토공정에 필요한 장비를 생산 및 공급한다.

반도체 공정은 크게 8개의 공정으로 나뉜다. 용어가 생소하기 때문에 한번에 이해 되지 않을 수 있지만 적당히 감을 잡는 것 만으로도 큰 의미가 있다.

1. 웨이퍼공정

2. 산화공정

3. 포토공정

4. 식각공정

5. 확산공정

6. 박막증착공정

7. 금속공정

8. 테스트 & 패키징 공정

1. 웨이퍼공정

"모래에서 추출한 실리콘으로 잉곳(원통모양)을 만들고 절단 및 연마하여 반도체 생산을 위한 웨이퍼 제작"

웨이퍼는 반도체를 생산하는 판이다. 반도체를 피자라면 웨이퍼는 도우인 셈이다.

2. 산화공정(Oxidation)

"불순물로부터 웨이퍼를 보호하기 위한 산화막 형성"

가장 널리 사용하는 방식은 열산화 방식이며 이는 습식 산화와 건식 산화로 나뉜다. 건식산화는 순수 산소만을 사용하기 때문에 산화막 성장속도가 느리다는 단점이 있지만 그만큼 미세조정도 편하기 때문에 매우 얇은 막을 만들 수 있다는 장점이 있다. 습식 산화는 산소와 수증기를 사용하기 때문에 건식과 반대로 산화막 생성 속도는 빠르지만 산화층의 밀도가 낮고 질이 떨어지며 두께 또한 건식 대비 5~10배 두껍다.

3. 포토공정

"산화막이 형성된 웨이퍼 위에 반도체 설계 회로를 찍어내는 과정"

즉 반도체 회로의 밑그림을 그리는 과정이다. 포토레지스트(감광성고분자물질, PR)를 얇게 바른후 마스크를 올리고 그 위에 빛을 가하여 원하는 패턴을 그린다.

포토레지스트는 세가지 물질로 이루어져 있다. Solvent(PR보관시 외부 빛의 노출을 방지할 목적), Resin, Photoactive Compound(PAC, 빛에 반응하는 화합물). 이때 PAC는 Positive PR(빛에 노출된 부분이 노광후 현상액에 씻겨 나감)과 Negative PR(빛에 노출되지 않은 부분이 현상액에 씻겨나감)으로 나뉜다.

포토 공정 과정은 아래 순으로 진행된다.

PR과정(감광액 도포) -> 노광(빛으로 회로 새기기) -> 현상(노광에 의해 빛에 노출된 부분 혹은 노출되지 않은 부분을 선택적으로 제거하여 회로 패턴 형성)

4. 식각공정(Etching)

"회로의 패턴 중 불필요한 부분을 깎아내는 작업"

식각방식은 습식과 건식으로 나뉜다.

건식 식각은 습식에 비해 많은 비용이 들고 방법이 가다롭지만 수율 증대와 극미세 회로 식각을 위해 건식 채택율이 상승중이다. 건식은 플라즈마를 활용하기 때문에 플라즈마 식각이라고도 한다.

식각 공정은 곧 수율과 이어진다. 식각이 잘못되어 회로 부분이 끊겨버리면 생산품에 오류가 발생하기 때문이다. 식각에서는 균일도와 식각 속도가 중요하다.

5 확산공정(Diffustion)

"식각 공정을 거친 회로 패턴의 특정 부분에 이온 형태의 불순물을 주입하여 전자 소자의 영역을 만들어주고 가스간 화학 반응을 통해 형성된 물질을 웨이퍼 표면에 증착함으로써 여러가지 막을 형성하는 공정"

즉 전기적인 특성을 갖추기 위한 전초단계로 보면 된다.

6. 박막증착공정(Thin Film deposition)

" 식각 및 확산공정을 마친 웨이퍼에 1마이크로미터 이하의 얇은 막을 씌워 전기적인 특성을 입히는 공정. 즉 부도체인 실리콘 웨이퍼가 전기적인 특성을 갖게 되는 단계"

박막을 증착하는 방법은 두 부류로 나뉜다. PVD(Physical Vapor Deposition)과 CVD(Chemical Vapor Deposition).

대부분의 반도체 공정에서는 CVD를 사용한다. 특히 PECVD는 플라즈마를 사용해 저온 공정이 가능하고 두께 균일도를 조절할 수 있으며 대형 처리가 가능하기 때문에 가장 널리 이용된다.

7. 금속공정(Metalization)

"금속 배선 공정으로도 불리며 회로에 금속을 깔아주는 단계"

단일층 재료로는 알루미늄(Al)과 구리(Cu) 등을 사용하고 다층구조로는 티타늄(Ti)과 텅스텐(W) 사용한다.

SK하이닉스의 2분기 실적이 발표됐다. 간단한 기업 및 사업소개와 함께 실적 리뷰를 해보고자 한다. 따로 배경지식이 없는 분들도 이해할 수 있도록 작성하였다.

곧 본 포스팅을 해설하는 유튜브 영상도 올릴 예정이다.

기업 소개

실적 요약

가이던스

1. 기업 소개

개요

기업명

SK하이닉스

시총(7.26)

85조

실적발표전일 주가

117,000

실적발표후 종가

116,000(-0.85%)

P/E

16.7x

P/B

1.61x

ROE

12.05%

주가 추이

사업 개요

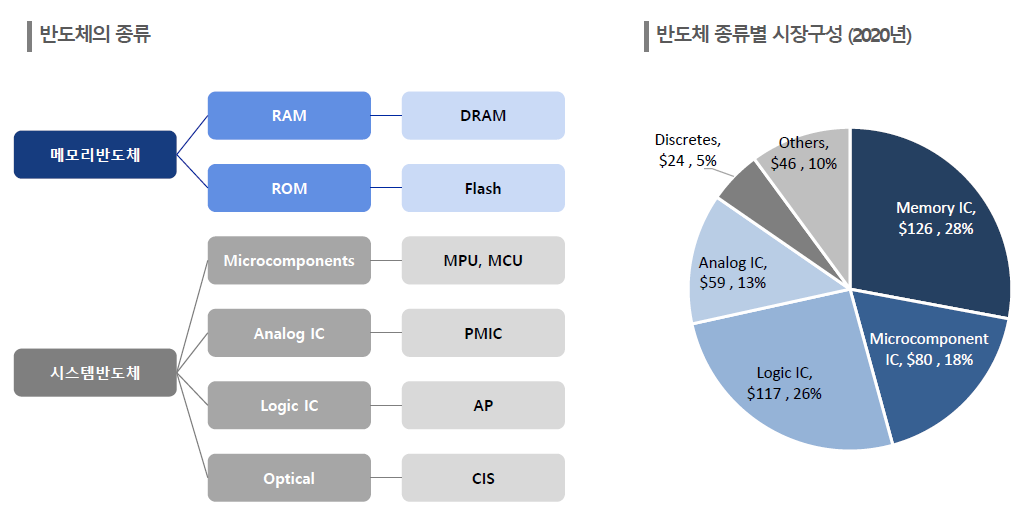

시장규모 약 150조에 달하는 메모리 반도체 시장의 핵심 기업 중 하나

<글로벌 메모리반도체 시장 규모>

메모리반도체 시장의 핵심 상품은 D램과 낸드플래시이며 각각의 비중은 약 56%, 41% 정도이다

하이닉스는 D램 매출 비중이 높다 약 73%의 매출이 D램에서 발생한다

D램 시장에서 하이닉스의 점유율은 약 23%로 삼성전자에 이은 2위이다

낸드시장은 D램 시장대비 경쟁이 치열한데 하이닉스의 점유율은 12.3%로 4위이다. 그러나 현재 완료단계인 인텔 낸드사업부 인수 후에는 점유율이 약 20%가 되어 2위 업체가 된다

현재 하이닉스는 D램에서는 EUV장비를 도입한 1anm제품 양산, 낸드에서는 176단 제품 양산을 준비중이다

2. 실적 Review: 컨센서스 부합

매출: 전년 동기(2020.2Q) 대비 20% 성장

영업이익: 전년 동기 대비 42% 성장

항목

2Q 잠정

예상치

전년동기 (2020. 2Q)

비고

매출

10.3조

9.9조

8.6조

Bit Growth: Dram +Mid Single% / Nand +Low single% ASP: Dram +High Teen% / Nand +10%

매출원가

6.0조

5.8조

M16(이천 신규 공장) 초기 가동 비용으로 인해 소폭 상승

매출총이익

4.3조

2.7조

판관비

1.6조

1.4조

인건비 상승 반영

영업이익

2.7조

2.7조

1.9조

세전이익

2.8조

2.7조

1.7조

당기순이익

2.0조

1.9조

1.3조

영업이익률

26.1%

27.5%

22.7%

순이익률

19.3%

19.2%

14.8%

Q: DRAM 빗그로스 한자릿수 중반 성장 NAND 빗그로스 한자릿수 초반대 성장 -> PC, 그래픽, 컨슈머향 제품의 견조한 수요에 더해서 서버향 제품의 수요 회복세가 맞물리면서 빠르게 개선

P: DRAM 가격 전분기 대비 10% 후반대 상승 NAND 가격 전분기 대비 약 10% 상승

<디램 가격 추이>

3. 가이던스 분석

시장전망 by SK하이닉스

D램 수요 성장률 상향 조정 (연간 +20% 초반대)

낸드 수요 성장률 상향 조정 (연간 +30% 중후반대) ->기업용 PC 수요가 하반기 PC 수요 견인할것 ->5G 모바일 모델 확산과 하이엔드 시장 확대로 모바일 수요도 양호할 것 -> 서버 시장 신규 데이터센터 투자 확대로 하이퍼스케일러 고객 수요 증가할 것. CPU 신모델 출시로 교체수요 본격화될것

자료: SK하이닉스

투자(CAPEX)전망 by SK하이닉스

공급 업체들의 D램 재고가 실제 가져야 하는 것보다 상당히 낮은 수준에 머물러 있음. 따라서 증가하는 수요를 따라가기 위해서는 내년 생산분을 위한 캐팩스가 필요. 이를 위해 1분기에 발표했던 내년 캐팩스의 올해중 조기집행은 계획대로 진행중임. 전체적인 캐팩스 규모는 4분기 수요 변화에 따라 크게 변화 없는 수준으로 집행될 것.