경제_공부합시다!

- 미국 급여세(Payroll tax) 뜻, 관련 이슈 2021.07.26

- [MLCC_1] '산업의 쌀' 이라 불리는 MLCC에 대해 알아보자 (삼성전기 투자자 주목!, MLCC뜻, MLCC란?) 2021.07.26

- [2차전지] 2차전지 뜻, 리튬이온전지 원리, 4대 소재와 첨가제, 업체순위까지! 2021.07.19

- [책 리뷰] 듀얼모멘텀전략_개인투자자를 위한 최고의 전략(절대모멘텀, 상대모멘텀) 2021.07.14

미국 급여세(Payroll tax) 뜻, 관련 이슈

2021. 7. 26. 22:15

[MLCC_1] '산업의 쌀' 이라 불리는 MLCC에 대해 알아보자 (삼성전기 투자자 주목!, MLCC뜻, MLCC란?)

2021. 7. 26. 00:00

1. MLCC 감잡기

MLCC는 겉으론 보이지 않지만 전자제품에 꼭 필요한 중요 부품이다.

사용처별 MLCC 사용량-> 스마트 약 800~1000개, TV 2000여개, PC 1200여개, 자동차 6000~13000개

MLCC는 전자제품내 안정적인 전류 통제를 위해 꼭 필요하다.

<MLCC 사진>

2. 적층 / 세라믹 / 캐패시터 각각의 키워드를 통해 MLCC를 뽀개기

MLCC는 Multi Layer Ceramic Capacitor의 약자로 우리말로는 '적층세라믹캐패시터'이다.

A. 커패시터

축전기 또는 콘덴서로 부르기도 한다. 축전기라고는 잘 안부르는듯하고 콘덴서 혹은 커패시터 중에 맘에 드는 걸로 골라서 부르면 된다. 커패시터는 일종의 댐 역할을 한다고 보면 MLCC된다. 전기를 저장해두었다가 필요한 만큼만 흘려보내주는 것이다. 전류를 막아 저장하고 있다가 필요한 시점에 적절한 양을 내보낸다는 점에서 댐과 같은 역할을 하고, 전류에 포함된 노이즈(전압이 원치 않는 방향으로 요동치는 현상)를 제거해 전자제품의 수명이 오래갈 수 있도록 한다는 점에서 보안요원 역할을 맡기도 한다.

<다양한 종류의 커패시터>

B. 세라믹

커패시터의 구조는 아래와 같다.

그림상에서 볼수있든 양극 금속판과 음극 금속판이 맞보고 있는 구조이다. 이 사이에 유연체(절연물)가 들어가는데 어떤 것들이 들어가냐에 따라 MLCC의 종류가 결정된다.

금속판 부분을 확대하면 아래와 같다

세라믹커패시터는 유연체로 세라믹을 사용하는 커패시터를 의미한다. 세라믹을 사용하는 이유는 용량이 비교적 작고 고주파 특성이 양호하기 때문이다.

C. 적층

층을 쌓았다는 의미이다. 뭘 쌓았단 말일까? 칩 형태의 세라믹 커패시터를 여러겹 쌓았다는 의미이다. 그 결과 아래 그림과 같은 구조가 나온다. 여러개의 칩을 쌓기 때문에 당연히 용량은 올라간다. 물론 용량도 커지면서 사이즈도 커지면 아무 의미가 없다. 용량은 커지면서도 사이즈는 작게 만드는 것이 중요하다.

<MLCC 구조도>

다음 포스팅에서는 MLCC와 관련된 시장 및 기업에 대해 다루어보고자 한다.

[2차전지] 2차전지 뜻, 리튬이온전지 원리, 4대 소재와 첨가제, 업체순위까지!

2021. 7. 19. 19:43

2차 전지에 대해 공부해보자.

투자를 위해 공부하는 것이니 너무 깊게 파고들기보다는 산업에 대한 감을 잡는 수준까지만 가보자.

2차 전지란?

1차 전지는 충전해서 다시 사용할 수 없는 전지를 의미한다. 대표적인 예는 우리가 사용하는 건전지이다.(물론 충전지도 있긴하지만 대부분은 1회용 건전지이다) 2차전지는 1차에서 나아가 충전 및 재사용이 가능한 전지를 의미한다. 2차전지는 말그대로 충전이 가능한 전지를 의미하는 것이기 때문에 사용하는 소재에 따라 여러 종류가 있다. 현재 주로 사용 되는 2차전지는 리튬이온전지이며 이는 1991년 일본의 소니가 개발한 것이다.

리튬이온전지 원리?

리튬이온이 음극에서 양극으로 이동하면서 전류를 발생시킨다.

리튬이온 배터리는 양극(+)과 음극(-) 물질 산화환원반응으로 화학에너지를 전기에너지로 변환시킨다. 산화환원 반응은 반응물간 전자(e-)이동으로 일어나는데 전자를 잃은 쪽을 '산화'됐다고하고 전자를 얻은쪽을 '환원'됐다고 한다.

다소 헷갈릴 수 있는데 천천히 단계별로 다시 살펴보자.

<방전 과정>

a. 음극에 있던 리튬이 산화반응을 통해 리튬이온(Li+)과 전자(e-)로 분리된다.

b. 전자는 회로를 통해 양극으로 가고 리튬이온은 전해액을 타고 분리막을 지나 양극으로 이동한다

c. 양극에서 다시 리튬으로 결합한다.

<충전 과정>

a. 양극에 있던 리튬이 산화반응을 통해 리튬이온(Li+)과 전자(e-)로 분리된다.

b. 전자는 회로를 통해 음극으로 가고 리튬이온은 전해액을 타고 분리막을 지나 음극으로 이동한다

c. 음극에서 다시 리튬으로 결합한다.

요 자료도 한번 살펴보자.

리튬이온전지 4대 소재

흔히 2차전지의 '4대 소재'에 대한 얘기를 들어봤을 것이다. 그것들은 바로 위 그림에 있는 양극재, 음극재, 전해질, 분리막이다. 위에서 간단하게 소개하긴 했지만 다시 한번 자세히 살펴보자. 소재업체들에 투자하기 위해서는 이 부분에 대해 잘 알아야한다.

a. 양극재

- 양극 기판 위에 바르는 물질이다. (참고로 양극기판은 그림속의 양극기재에 해당되는데 알루미늄으로 제작된다)

- 양극재는 전구체와 리튬을 섞어서 만든다. (전구체70% 리튬27%+가스(질소 등) 3%)

- 전구체의 종류는 5가지 정도로 분류된다. 니켈(Ni), 코발트(Co), 망간(Mn), 알루미늄(AI) 등을 조합하여 NCM, NCA, LMO, LCO, LFP(리튬인산철) 이 대표적이다.

| 양극재 종류 | 주요특성 |

| NCM | 니켈 코발트 망간이 특정 비율(ex 1:8:1)로 존재하며 현재 가장 많이 이용됨 주요 생산업체: Umicore(1위), 에코프로비엠(2위, 국내기업), 포스코케미칼(3위, 국내기업), L&F(4위, 국내기업) 참고로 에코프로비엠은 니켈 함량을 93%까지 올리는 기술 개발중 |

| NCA | 출력과 에너지 밀도가 높음 (니켈 80%) 주요 생산업체: 스미토모메탈마이닝(M/S 1위, 파나소닉을 통해 테슬라로 공급), 에코프로비엠(M/S 2위, 국내기업), 바스프토다(Basf Toda, M/S 3위) |

| LCO | 높은 에너지밀도와 긴 수명, 리튬2차전지 상업화 초기에 많이 이용 |

| LMO | 망간을 사용해 가격이 저렴, 안정성 우수하나 고온에는 비교적 약함 |

| LFP | 철을 사용해 저렴하고 안정성 높음, 순도 및 전기전도도는 개선 필요 주요 생산업체: CATL, BYD |

니켈은 무겁고 힘이 강한 원소이다. 따라서 니켈의 비중이 올라가면 베터리의 힘이 강해진다. 양극재에 들어가는 니켈 외의 원소들은 니켈의 안정성을 제어해주는 역할이다. NCM의 경우 니켈 함량이 80%인 NCM811부터는 니켈의 안정성을 매우 적은 양의 코발트와 망간으로 제어해야 하기 때문에 공정이 매우 고도화된다.

국내 업체는 NCA와 NCM 위주이다. LFP는 중국 업체들이 많이 사용한다. LFP는 니켈 대신 철을 사용한 것이며 NCA와 NCM 대비 안정성은 높지만 효율은 다소 떨어진다.

참고로 양극재는 원재료 비중이 무려 70%이기 때문에 영업이익률이 낮다. 다만 에코프로비엠의 경우 전구체 제작 등 양극재의 모든 단계를 수직계열화 하였기 때문에 원가경쟁력이 있는 편이다(OPM 7~8%). (참고로 포스코케미칼은 3%,L&F는 적자)

b. 음극재

- 음극재는 흑연으로 제작한다

- 천연흑연과 인조흑연이 있는데 보통 섞어서 사용한다.

- 천연흑연은 에너지 용량이 인조대비 높지만 수명이 상대적으로 짧다. 인조흑연은 반대이다

- 국내에서 음극재를 생산하는 곳은 포스코케미칼이 유일하다. 현재 천연흑연음극재만 생산하고 있으며 2023년부터 인조흑연 음극재도 생산 예정이다.

- 배터리는 음극과 양극이 리튬을 주고받는 과정이다. 따라서 양극과 음극의 균형이 중요한데 양극은 니켈함량을 꾸준히 높이면서 힘이 강해졌으나 음극은 제자리걸음이었다. 그래서 최근에는 음극도 강화하기 위해 첨가물을 넣기 시작했다. 그것이 바로 실리콘 산화물(SIOX)과 실리콘 카본(SIC)이다. 흑연 음극 용량의 5~10%를 첨가한다.

- 음극 실리콘산화물(SIOX) 첨가물을 생산하는 국내 기업은 대주전자재료가 유일하다.

- 실리콘카본(SIC) 첨가제는 한솔케미칼이 생산한다.

- 실리콘 첨가제 산업이 좋은 것은 실리콘 원재료가 비중이 30%밖에 되지 않는다는 것이다. 따라서 영업이익률이 높다.(대주전자재료 영업이익률 현재 10%대 중반 수준)

- 아직 양극재 시장은 NCM622가 대세인데 니켈 8부터는 음극재 첨가물 시장이 급성장할 것으로 기대된다.(니켈힘이 강해지면서 음극재 힘도 강화해주어야 하기 때문)

c. 분리막

- 분리막은 리튬이 지나가야하기 때문에 다공성 즉 구멍이 효율적으로 잘 뚫려있어야한다

- 리튬외에 다른것이 통과하면 폭발 사고가 난다. 따라서 내구성이 중요하다. 구멍이 찢기면 안되기 때문이다.

- 분리막은 생산이 어렵기 때문에 경쟁강도가 낮다. 국내의 SKIET, 일본의 아사히, 도레이, W스코프, 중국의 상연은첩등은 마진율이 30%를 상회한다. (SKIET 21년 1분기 분리막 마진 40%)

- 단 현재의 2차전지 형태에서 전고체베터리로 바뀔 경우 분리막 사업은 망한다. 분리막이 필요가 없어지기 때문이다. SKIET도 이 리스크에 대비해서 고체 전해질을 개발중이다.

d. 전해액

- 리튬을 옮겨주는 역할이며 '전해액=전해질 + 용매 + 첨가제' 이다

- 전해액 업체가 하는 일은 위 각각의 원재료를 구매해서 혼합하는 것이다.

- 전해액의 특징은 폭발물이며 변질이 쉽다는 것이다. 따라서 운송거리를 줄이기 위해 일반적으로 배터리 업체 바로 옆에 짓는다.

- 전해액은 국내에서는 동화기업, 솔브레인, 엔켐이 생산하며 글로벌 시장의 메이저는 일본기업들이다.

- 전해액 생산에서 가장 중요한 것은 첨가제이다. 물량 기준으로는 전해액이 100%이면 용매가 85, 전해질 10 첨가제 5 수준이나 원가 비중으로는 용매 40 전해질 30 첨가제 30 수준이다.

- 전해액 첨가제 시장은 일본이 꽉 잡고 있는데 국내에서는 유일하게 천보가 사업을 키우고 있다.

'경제_공부합시다! > [산업공부] 2차전지' 카테고리의 다른 글

| 음극재, 전해액의 발전 방향은?(대주전자재료, 천보, 동화기업 투자자 필독) (0) | 2021.09.07 |

|---|---|

| 양극재, 앞으로는 무엇을 봐야하나?(feat. 하이니켈, 리사이클, 에코프로CNG, 성일하이텍 등) (0) | 2021.09.06 |

| 2차전지 산업 특성 (천보와 에코프로비엠의 주가가 강한 이유!) (0) | 2021.08.30 |

| 2차전지 폼팩터별 특성/제조사 정리 (원통형, 각형, 파우치형, 테슬라, 폭스바겐, LG에너지솔루션, 삼성SDI, SK이노베이션, CATL, 폼 (0) | 2021.08.18 |

| 2차전지 제조 과정_짧게 한번 보고 평생 활용가능! 폼펙터(원통/각형/파우치) 이해에 필수! (0) | 2021.08.17 |

[책 리뷰] 듀얼모멘텀전략_개인투자자를 위한 최고의 전략(절대모멘텀, 상대모멘텀)

2021. 7. 14. 00:44

모멘텀전략에 관심이 생겨서 한번 제대로 공부해보고자 듀얼모멘텀의 창시자 게리안토나치의 '듀얼모멘텀 투자전략'을 읽었다.

읽고나서 느낀 두가지

1. 저자가 책 페이지수 늘리려고 용썼구나

--> 솔직히 블로그 한 포스팅이면 끝날 얘기를 너무 길게 써놨다. 특히 앞부분은 투자와 관련한 거의 모든 이론을 조금씩 소개한다 ;; 저자의 의도가 짐작은 되나 굳이 그랬어야하나 하는 생각이 드는 것이 사실이다.

2. 듀얼모멘텀이 괜히 개인투자자를 위한 최고의 전략이란 소리를 듣는것이 아니구나

--> 백테스팅 결과가 매우 훌륭했다. 전통적인 자산배분 포트폴리오인 60:40 포트는 수익성을 조금 양보하고 안정성을 대폭 강화시키는 것에 그치는데 듀얼모멘텀의 경우 수익성과 안정성을 모두 강화시킨다는 것이 특징이다.

자 그럼 본론으로 가자.

▶듀얼모멘텀 전략 설명

듀얼모멘텀은 절대모멘텀과 상대모멘텀을 결합한 전략이다.

모멘텀이란? 주가의 추세이다. 즉 '상승 모멘텀이 있다 = 상승 추세에 있다'인 것이다.

그럼 절대모멘텀이란?

-> 최근 12개월 성과가 +이면 절대 모멘텀이 있는 것이다. (혹은 주식의 경우에는 안전자산인 국채 수익률을 상회한다면

상대모멘텀이란?

--> 최근 12개월 성과가 비교자산보다 좋다면 해당 자산은 상대모멘텀을 지니고 있는 것이다.

종목으로 모멘텀전략을 구사할떄는 최근 12개월 - 최근 1개월 성과를 기반으로 모멘텀 전략을 짠다. 최근월의 변동에 의한 왜곡을 막는다는 취지이다. 반면 지수(S&P500, Kospi)로 모멘텀전략을 실행할때는 그냥 최근 12개월 성과를 사용하면 된다.

자 그럼 절대모멘텀과 상대모멘텀을 어떻게 섞을 것인가?

아래의 도식을 따르면 된다!

출처: 듀얼모멘텀전략_교보문고 Ebook

S&P500과 미국제외 ACWI(ACWI는 All Country World Index 의 약자이다)을 기반으로 한 듀얼모멘텀전략을 저자는 GEM포트폴리오로 부른다.

GEM의 놀라운 성과를 살펴보자

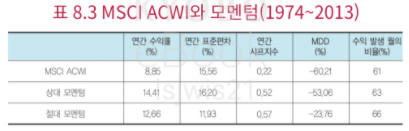

▶1974~2013 시뮬레이션 결과

상대모멘텀, 절대모멘텀 전략과 MSCI ACWI 지수의 성과를 먼저 비교해보자.

출처: 듀얼모멘텀전략_교보문고 Ebook

개인적으로 위험 지표로 MDD를 보는 것을 선호한다. 가장 직관적이기 때문이다. 절대 모멘텀 전략의 경우 MDD가 매우 획기적으로 개선됨을 확인할 수 있다. 물론 상대 모멘텀 전략의 경우에도 MDD가 개선되는 모습이다. 수익률의 경우 상대 & 절대 모멘텀 모두 ACWI를 크게 상회하는 모습이다.

이번에는 미국 증시(S&P500)와 듀얼모멘텀 전략의 성과를 비교해보자. 아래 표에서 확인할 수 있듯 듀얼모멘텀 전략은 하락장에서 빛을 발한다. S&P500이 하락한 해에 S&P500은 연평균 -15.2%를 기록했는데 이때 듀얼모멘텀 전략의 성과는 무려 +2.2%이다. 물론 미국 증시가 상승했을때도 듀얼모멘텀 전략의 성과가 더 좋았다.

출처: 듀얼모멘텀전략_교보문고 Ebook

출처: 듀얼모멘텀전략_교보문고 Ebook

▶듀얼모멘텀 전략의 한계는?

듀얼모멘텀 전략은 하락장의 끝물에서 단기 반등세가 나타날 경우 성과가 부진하다는 한계가 있다. 모멘텀 전략은 최근 12개월 성과를 기준으로 매수할 종목을 선정하는데 쭉 하락하다가 반등하기 시작한 종목은 12개월 성과가 부진하기 때문에 매수 리스트에 포함되기 어렵기 때문이다. 따라서 지수가 반등하는 상황에서도 모멘텀 전략은 지지부진한 모습을 보이고 있을 가능성이 높다.

하지만 사실 듀얼 모멘텀 전략은 단기 트레이딩 전략이 아니라 중장기 투자 전략이다. 따라서 단기적으로 성과가 부진할 수 있다는 것을 본 전략의 한계라 말하기에는 다소 애매한 감이 있다.