모멘텀전략에 관심이 생겨서 한번 제대로 공부해보고자 듀얼모멘텀의 창시자 게리안토나치의 '듀얼모멘텀 투자전략'을 읽었다.

읽고나서 느낀 두가지

1. 저자가 책 페이지수 늘리려고 용썼구나

--> 솔직히 블로그 한 포스팅이면 끝날 얘기를 너무 길게 써놨다. 특히 앞부분은 투자와 관련한 거의 모든 이론을 조금씩 소개한다 ;; 저자의 의도가 짐작은 되나 굳이 그랬어야하나 하는 생각이 드는 것이 사실이다.

2. 듀얼모멘텀이 괜히 개인투자자를 위한 최고의 전략이란 소리를 듣는것이 아니구나

--> 백테스팅 결과가 매우 훌륭했다. 전통적인 자산배분 포트폴리오인 60:40 포트는 수익성을 조금 양보하고 안정성을 대폭 강화시키는 것에 그치는데 듀얼모멘텀의 경우 수익성과 안정성을 모두 강화시킨다는 것이 특징이다.

자 그럼 본론으로 가자.

▶듀얼모멘텀 전략 설명

듀얼모멘텀은 절대모멘텀과 상대모멘텀을 결합한 전략이다.

모멘텀이란? 주가의 추세이다. 즉 '상승 모멘텀이 있다 = 상승 추세에 있다'인 것이다.

그럼 절대모멘텀이란?

-> 최근 12개월 성과가 +이면 절대 모멘텀이 있는 것이다. (혹은 주식의 경우에는 안전자산인 국채 수익률을 상회한다면

상대모멘텀이란?

--> 최근 12개월 성과가 비교자산보다 좋다면 해당 자산은 상대모멘텀을 지니고 있는 것이다.

종목으로 모멘텀전략을 구사할떄는 최근 12개월 - 최근 1개월 성과를 기반으로 모멘텀 전략을 짠다. 최근월의 변동에 의한 왜곡을 막는다는 취지이다. 반면 지수(S&P500, Kospi)로 모멘텀전략을 실행할때는 그냥 최근 12개월 성과를 사용하면 된다.

자 그럼 절대모멘텀과 상대모멘텀을 어떻게 섞을 것인가?

아래의 도식을 따르면 된다!

출처: 듀얼모멘텀전략_교보문고 Ebook

S&P500과 미국제외 ACWI(ACWI는 All Country World Index 의 약자이다)을 기반으로 한 듀얼모멘텀전략을 저자는 GEM포트폴리오로 부른다.

GEM의 놀라운 성과를 살펴보자

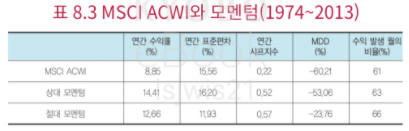

▶1974~2013 시뮬레이션 결과

상대모멘텀, 절대모멘텀 전략과 MSCI ACWI 지수의 성과를 먼저 비교해보자.

출처: 듀얼모멘텀전략_교보문고 Ebook

개인적으로 위험 지표로 MDD를 보는 것을 선호한다. 가장 직관적이기 때문이다. 절대 모멘텀 전략의 경우 MDD가 매우 획기적으로 개선됨을 확인할 수 있다. 물론 상대 모멘텀 전략의 경우에도 MDD가 개선되는 모습이다. 수익률의 경우 상대 & 절대 모멘텀 모두 ACWI를 크게 상회하는 모습이다.

이번에는 미국 증시(S&P500)와 듀얼모멘텀 전략의 성과를 비교해보자. 아래 표에서 확인할 수 있듯 듀얼모멘텀 전략은 하락장에서 빛을 발한다. S&P500이 하락한 해에 S&P500은 연평균 -15.2%를 기록했는데 이때 듀얼모멘텀 전략의 성과는 무려 +2.2%이다. 물론 미국 증시가 상승했을때도 듀얼모멘텀 전략의 성과가 더 좋았다.

출처: 듀얼모멘텀전략_교보문고 Ebook

출처: 듀얼모멘텀전략_교보문고 Ebook

▶듀얼모멘텀 전략의 한계는?

듀얼모멘텀 전략은 하락장의 끝물에서 단기 반등세가 나타날 경우 성과가 부진하다는 한계가 있다. 모멘텀 전략은 최근 12개월 성과를 기준으로 매수할 종목을 선정하는데 쭉 하락하다가 반등하기 시작한 종목은 12개월 성과가 부진하기 때문에 매수 리스트에 포함되기 어렵기 때문이다. 따라서 지수가 반등하는 상황에서도 모멘텀 전략은 지지부진한 모습을 보이고 있을 가능성이 높다.

하지만 사실 듀얼 모멘텀 전략은 단기 트레이딩 전략이 아니라 중장기 투자 전략이다. 따라서 단기적으로 성과가 부진할 수 있다는 것을 본 전략의 한계라 말하기에는 다소 애매한 감이 있다.